5 décembre 2009

6

05

/12

/décembre

/2009

10:52

Par Jean Christophe Bataille

Forecast économique

Comme annoncé en novembre, nous avons pu constater une forte volatilité des marchés et l'absence de baisse franche des indices. Nous maintenons qu'il ne sert à rien de shorter les indices en swing long dans l'attente d'une dégringolade des marchés actions. Les récentes statistiques du chomage et la vigueur de la croissance des émergents montrent que la stabilisation du système bancaire et les plans de relance ont permis à l'économie mondiale de trouver un équilibre précaire qui peut perdurer quelques temps. La remontée récente du Baltic Dry Index est significative de la reprise des flux commerciaux en particulier sur les échanges entre la Chine et ses partenaires producteurs de matières premières. La consommation de la Chine reste importante comme en attestent les 40 milliards $ de hausse de celle-ci comparativement aux 35 milliards $ de baisse de la consommation américaine (chiffres fournis par Eric le COz) .

Elle préfigure également une possible mais brève ascension du prix du pétrole brut. Les cours sont venus s'appuyer récemment sur leur MA 50.

Le SOX qui est l'index des ventes de semi conducteurs, indicateur avancé de l'activité, n'anticipe pas de dégradation à court terme :

Cette croissance est alimentée par les plans de relance mais est également financée à bon compte par le carry trade et la faiblesse des taux courts américains. La confirmation du maintien de Ben Bernanke à la tête de la FED nous garantit une politique monétaire américaine accommodante.

Forecast technique

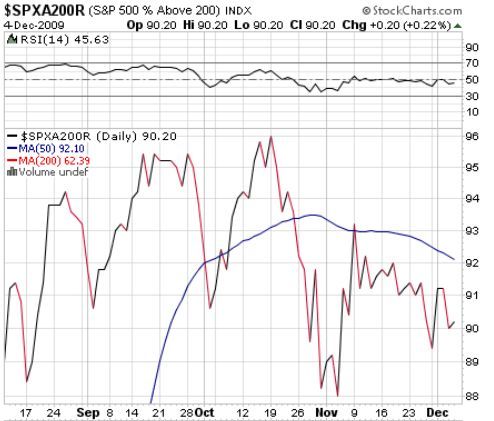

La moyenne des valeurs du SP 500 au dessus de leur MM 200 est largement au dessus de 75. Ce niveau est actuellement trop élevé pour envisager une rechute profonde des marchés.

A plus long terme, nous continuons de croire à une rechute des marchés actions en direction de CAC 3000 qui est un seuil majeur d'intervention à l'achat pour nous sur les matières premières comme le pétrole. Nous envisageons éventuellement ensuite, mais de façon tout à fait conditionnelle, une poursuite de ce mouvement en direction de CAC 2400 qui est, pour nous, le niveau de baisse maximum en cas de nouvelle poussée déflationniste. Le calendrier de cette baisse est revanche difficile à préciser et le statu quo actuel peut se poursuivre plusieurs mois voire plusieurs années en fonction de la durée de la reprise engagée. La clé de cette durée est la capacité des émergents à alimenter leur propre croissance sans l'occident et à soutenir l'activité mondiale. Les indices devraient, pour le mois qui vient, latéraliser dans un range compris en CAC 3400 et CAC 4200 sans direction définie. Notons que le SP 500 après les bonnes nouvelles sur le chomage n'a grimpé que de 0.55 % traduisant un certain épuisement de son potentiel haussier. En revanche la crise de Dubai à montré la capacité des marchés à absorber les mauvaises nouvelles. La reprise économique en cours liée aux plans de relance empêche une baisse significative de se matérialiser mais les incertitudes sur la poursuite de la remontée de l'activité n'encouragent pas les marchés à la hausse. Le marché américain est resté stable en monnaie constante ces derniers jours. La bonne tenue des indices en monnaie courante est en partie entretenue par la dévalorisation des monnaies. On peut s'en apercevoir en comparant l'évolution du Standard & Poor et son évolution corrigée des variations du dollar qui montre une quasi stabilité depuis le 9 novembre alors que les cours ont augmenté en nominal :

Notons que cette stabilité du SP 500 corrigée des variations monétaires était en réalité une dégringolade exprimée en once d'or. Cette tendance s'est néanmoins brutalement inversée hier avec les bonnes statistiques du chomage américain.

Malgrès la rechute du métal hier, nous restons haussier sur l'or. De nombreux articles seront encore consacrés ici au métal jaune. La récente tentative de sortie de son canal haussier long terme s'est soldée par un échec hier mais son potentiel reste intact. Nous considérons que l'or va rester en phase 2 pendant un moment et que la phase de bulle est reportée à plus tard. Le bas de son canal haussier long terme serait un niveau d'intervention optimal pour l'investissement long terme si les cours de l'or veulent bien redescendre aussi bas. En trading des accumulations sur les différents seuils peuvent être tentées en particulier sur 1030 et 1075, 1100 et 1150 avec un stop serré.

La répartition des patrimoines types demeure inchangée :

En l'absence de consolidation importante, elle reste comme suit :

Pour les gros patrimoines :

Forecast économique

Comme annoncé en novembre, nous avons pu constater une forte volatilité des marchés et l'absence de baisse franche des indices. Nous maintenons qu'il ne sert à rien de shorter les indices en swing long dans l'attente d'une dégringolade des marchés actions. Les récentes statistiques du chomage et la vigueur de la croissance des émergents montrent que la stabilisation du système bancaire et les plans de relance ont permis à l'économie mondiale de trouver un équilibre précaire qui peut perdurer quelques temps. La remontée récente du Baltic Dry Index est significative de la reprise des flux commerciaux en particulier sur les échanges entre la Chine et ses partenaires producteurs de matières premières. La consommation de la Chine reste importante comme en attestent les 40 milliards $ de hausse de celle-ci comparativement aux 35 milliards $ de baisse de la consommation américaine (chiffres fournis par Eric le COz) .

Elle préfigure également une possible mais brève ascension du prix du pétrole brut. Les cours sont venus s'appuyer récemment sur leur MA 50.

Le SOX qui est l'index des ventes de semi conducteurs, indicateur avancé de l'activité, n'anticipe pas de dégradation à court terme :

Cette croissance est alimentée par les plans de relance mais est également financée à bon compte par le carry trade et la faiblesse des taux courts américains. La confirmation du maintien de Ben Bernanke à la tête de la FED nous garantit une politique monétaire américaine accommodante.

Forecast technique

La moyenne des valeurs du SP 500 au dessus de leur MM 200 est largement au dessus de 75. Ce niveau est actuellement trop élevé pour envisager une rechute profonde des marchés.

A plus long terme, nous continuons de croire à une rechute des marchés actions en direction de CAC 3000 qui est un seuil majeur d'intervention à l'achat pour nous sur les matières premières comme le pétrole. Nous envisageons éventuellement ensuite, mais de façon tout à fait conditionnelle, une poursuite de ce mouvement en direction de CAC 2400 qui est, pour nous, le niveau de baisse maximum en cas de nouvelle poussée déflationniste. Le calendrier de cette baisse est revanche difficile à préciser et le statu quo actuel peut se poursuivre plusieurs mois voire plusieurs années en fonction de la durée de la reprise engagée. La clé de cette durée est la capacité des émergents à alimenter leur propre croissance sans l'occident et à soutenir l'activité mondiale. Les indices devraient, pour le mois qui vient, latéraliser dans un range compris en CAC 3400 et CAC 4200 sans direction définie. Notons que le SP 500 après les bonnes nouvelles sur le chomage n'a grimpé que de 0.55 % traduisant un certain épuisement de son potentiel haussier. En revanche la crise de Dubai à montré la capacité des marchés à absorber les mauvaises nouvelles. La reprise économique en cours liée aux plans de relance empêche une baisse significative de se matérialiser mais les incertitudes sur la poursuite de la remontée de l'activité n'encouragent pas les marchés à la hausse. Le marché américain est resté stable en monnaie constante ces derniers jours. La bonne tenue des indices en monnaie courante est en partie entretenue par la dévalorisation des monnaies. On peut s'en apercevoir en comparant l'évolution du Standard & Poor et son évolution corrigée des variations du dollar qui montre une quasi stabilité depuis le 9 novembre alors que les cours ont augmenté en nominal :

Notons que cette stabilité du SP 500 corrigée des variations monétaires était en réalité une dégringolade exprimée en once d'or. Cette tendance s'est néanmoins brutalement inversée hier avec les bonnes statistiques du chomage américain.

Malgrès la rechute du métal hier, nous restons haussier sur l'or. De nombreux articles seront encore consacrés ici au métal jaune. La récente tentative de sortie de son canal haussier long terme s'est soldée par un échec hier mais son potentiel reste intact. Nous considérons que l'or va rester en phase 2 pendant un moment et que la phase de bulle est reportée à plus tard. Le bas de son canal haussier long terme serait un niveau d'intervention optimal pour l'investissement long terme si les cours de l'or veulent bien redescendre aussi bas. En trading des accumulations sur les différents seuils peuvent être tentées en particulier sur 1030 et 1075, 1100 et 1150 avec un stop serré.

La répartition des patrimoines types demeure inchangée :

En l'absence de consolidation importante, elle reste comme suit :

Pour les gros patrimoines :

| Or physique | 7% |

| Mines d'or | 5% |

| Euros | 28% |

| Obligation taux fixes | 0% |

| Obligations taux variables | 5% |

| Action Emergents | 2% |

| Energie matières premieres | 2% |

| Actions défensives européennes | 4% |

| Avoirs spéculatifs | 2% |

| Immobilier | 45% |

Pour les petits patrimoines :

| Or physique | 8% |

| Mines d'or | 6% |

| Euros | 63% |

| Obligation taux fixes | 0% |

| Obligations taux variables | 6% |

| Action Emergents | 3% |

| Energie matières premieres | 3% |

| Actions défensives européennes | 6% |

| Avoirs spéculatifs | 5% |

Et dans une baisse significative des marchés, cette répartition doit tendre vers :

Pour les gros patrimoines :

| Or physique | 7% |

| Mines d'or | 5% |

| Euros | 16% |

| Obligation taux fixes | 0% |

| Obligations taux variables | 5% |

| Action Emergents | 6% |

| Energie matières premieres | 10% |

| Actions défensives européennes | 4% |

| Avoirs spéculatifs | 2% |

| Immobilier | 45% |

Pour les petits patrimoines :

| Or physique | 8% |

| Mines d'or | 6% |

| Euros | 46% |

| Obligation taux fixes | 0% |

| Obligations taux variables | 6% |

| Action Emergents | 9% |

| Energie matières premieres | 14% |

| Actions défensives européennes | 6% |

| Avoirs spéculatifs | 5% |

Nous rappelons que selon la philosophie d'investissement du blog, la spéculation doit rester réduite à une part très limitée de vos avoirs : 2 % pour les gros patrimoines et au maximum 5 % pour les petits patrimoines.